แนวโน้มเงินเฟ้อ อัตราผลตอบแทน กับการประเมินผลประโยชน์พนักงาน

- On July 11, 2022

อัตราเงินเฟ้อทั่วไปของไทยเพิ่มขึ้นในอัตราเร่ง โดยเฉพาะในช่วงครึ่งปีแรกของปี 2565 ตัวเลขล่าสุดของเดือนพฤษภาคม 2565 เพิ่มขึ้นร้อยละ 7.1 จากช่วงเดียวกันของปีก่อน การเพิ่มขึ้นของระดับราคาในสถานการณ์ปัจจุบันนี้ ส่งผลกระทบต่อตัวแปรสำคัญที่ใช้ในการคำนวณเงินสำรองผลประโยชน์พนักงานตามมาตฐานการบัญชีฉบับที่ 19 (TAS19 – Employee Benefits) ซึ่งก็คือ อัตราคิดลด (Discount rate) ที่อ้างอิงมาจากอัตราผลตอบแทนพันธบัตรรัฐบาล (Government Bond) ทำไมถึงเป็นเช่นนั้น กิจการจะได้รับผลประโยชน์หรือผลกระทบอย่างไร และกิจการจะต้องเตรียมตัวอย่างไร ก่อนอื่น ผู้เขียนจะขอเริ่มจากการอธิบายถึงความสัมพันธ์ระหว่างอัตราเงินเฟ้อกับอัตราผลตอบแทนพันธบัตร ดังรูปด้านล่างนี้

การที่อัตราเงินเฟ้อสูงในปัจจุบันที่เพิ่มสูงขึ้นมาก ส่งผลให้ผู้ที่ถือตราสารหนี้ (พันธบัตร หุ้นกู้) ได้รับอัตราผลตอบแทนสุทธิที่น้อยลง (ดอกเบี้ยที่จะได้จากอัตราผลตอบแทนนั้น เพิ่มขึ้นไม่ทันกับอัตราเงินเฟ้อ) จึงทำให้เกิดการปรับสัดส่วนการลงทุนหรือถือครองโดยการขายพันธบัตร ผ่านการกำหนดราคาของพันธบัตรที่ซื้อขายกันในตลาดรอง เมื่อราคาซื้อขายของพันธบัตรลดลง จึงทำให้อัตราผลตอบแทนพันธบัตรก็สูงขึ้นตามสมการอย่างง่ายด้านล่างนี้

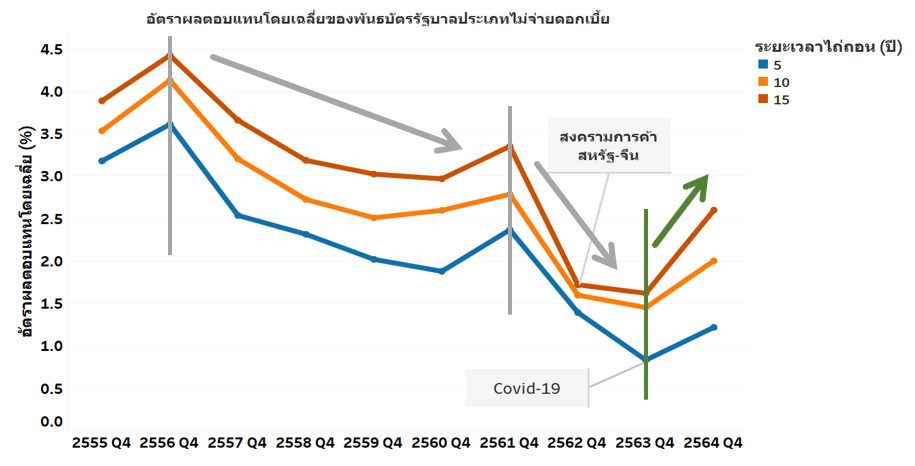

จากกราฟด้านล่าง แสดงอัตราผลตอบแทนพันธบัตรในอดีตที่ผ่านมา ของพันธบัตรที่มีระยะเวลาไถ่ถอน 5 ปี 10 ปี 15 ปี โดยนับตั้งแต่ปี 2556 เป็นต้นมา อัตราผลตอบแทนพันธบัตรมีทิศทางที่ลดลง เนื่องจากการชะลอตัวของภาวะเศรษฐกิจโดยรวม จากหลายๆ ปัจจัย อาทิเช่น สงครามการค้าระหว่างสหรัฐฯ กับจีน การระบาดของไวรัสโคโรน่า (Covid-19) ส่งผลให้เศรษฐกิจของไทยหดตัวอย่างรุนแรง ซึ่งช่วงเวลาดังกล่าวอัตราเงินเฟ้อของไทยมีทิศทางที่ลดลง และมาอยู่ในระดับต่ำติดต่อกันยาวนาน ขณะที่อัตราผลตอบแทนของพันธบัตรรัฐบาลก็อยุ่ในระดับต่ำสุดในรอบ 10 ปี เช่นกัน อย่างไรก็ตาม นับตั้งแต่ปลายปี 2564 เป็นต้นมา เมื่อสถาการณ์เริ่มกลับสู่ภาวะปกติขึ้น เงินเฟ้อเริ่มกลับมามีทิศทางเพิ่มขึ้นอย่างมีนัยสำคัญ เนื่องมาจากเศรษฐกิจที่กำลังฟื้นตัวของประเทศไทย ขณะเดียวกับต้นทุนสินค้าและบริการต่างมีแนวโน้มปรับตัวสูงขึ้น จากราคาพลังงานรวมถึงวัตถุดิบต่างๆ อันเป็นผลมาจากข้อพิพาทกรณีรัสเซีย และยูเครน และมีแนวโน้มที่จะสูงขึ้นตลอดทั้งปี 2565 ส่งผลให้อัตราผลตอบแทนของพันธบัตรมีแนวโน้มปรับตัวสูงขึ้น ในทิศทางเดียวกัน ดังแสดงในรูป

Source: ThaiBMA, Modified by Team Excellence Consulting

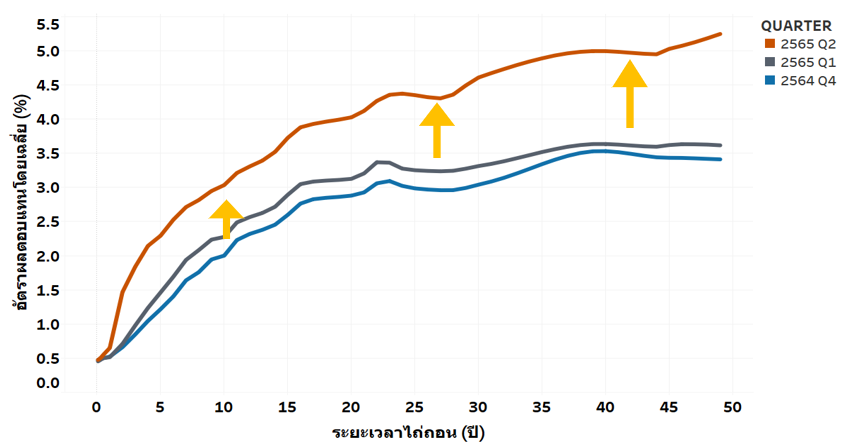

เมื่อพิจารณา จำแนกตามระยะเวลาไถ่ถอน พบว่าพันธบัตรรัฐบาลระยะยาว (มากกว่า 10 ปี) มีความอ่อนไหวต่อการคาดการณ์อัตราเงินเฟ้อในอนาคตที่มากกว่า โดยอัตราผลตอบแทนพันธบัตรกลุ่มนี้จะปรับตัวเร็วกว่ากลุ่มอายุอื่นเนื่องจาก ผลของการคาดการณ์อัตราเงินเฟ้อในอนาคต และการปรับสถานะการถือครองในระยะยาว ดังแสดงในรูปด้านล่าง

Source: ThaiBMA, Modified by Team Excellence Consulting

หากพิจารณาในมุมของความผันผวน ตารางด้านล่างนี้แสดงถึงค่าความคลาดเคลื่อนของพันธบัตรในแต่ละอายุ โดยจากข้อมูลพบว่า กลุ่มพันธบัตรที่มีระยะเวลาไถ่ถอนปานกลาง (3 -10 ปี) จะมีความผันผวนที่สูงกว่าพันธบัตรที่มีระยะเวลาไถ่ถอนที่สั้นและยาว โดยเฉลี่ย

Source: ThaiBMA, Modified by Team Excellence Consulting

จากข้อมูลการเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาลในช่วงครึ่งปีแรกของปี 2565 ได้ยืนยันถึงการเพิ่มขึ้นอย่างชัดเจน อันเป็นผลจากการคาดการณ์เงินเฟ้อในอนาคตที่จะปรับตัวในอัตราเร่ง ร่วมกับการเคลื่อนย้ายเงินทุนไปยังตลาดที่มีอัตราผลตอนแทนที่สูงกว่า เช่น อัตราผลตอบแทนของสหรัฐฯ (คาดการณ์อัตราเงินเฟ้อในสหรัฐฯที่ยังอยู่ในระดับสูง) ทั้งนี้สถานการณ์เงินเฟ้อในสหรัฐนั้นยังถูกคาดหมายว่าจะอยู่ทีร้อยละ 5.2 ในปี 2565 และจะเริ่มชะลอตัวลงในปีหน้า อันเป็นผลจากการที่ ธนาคารกลางสหรัฐฯ (Fed) ปรับขึ้นอัตราดอกเบี้ยร้อยละ 0.75 สู่ระดับร้อยละ 1.50–1.75 เมื่อวันที่ 15 มิถุนายน 2565 ซึ่งเป็นการปรับขึ้นอัตราดอกเบี้ยที่สูงที่สุดในรอบ 28 ปี และมีแนวโน้มที่จะปรับขึ้นอัตราดอกเบี้ยอีก เพื่อสกัดเงินเฟ้อที่สูงขึ้นในประเทศ

Source: ThaiBMA, Modified by Team Excellence Consulting

ถ้าอย่างนั้นการที่อัตราผลตอบแทนของพันธบัตรที่ผันผวนแบบนี้ การคำนวณผลประโยชน์พนักงานจะมีการเปลี่ยนแปลงไปในทางไหน?

จากการเปลี่ยนแปลงอัตราผลตอบแทนของพันธบัตรรัฐบาลที่เกิดขึ้นในช่วงต้นปีที่ผ่านมา ส่งผลทำให้สมมติฐานเรื่องอัตราคิดลดเปลี่ยนแปลง ซึ่งอัตราคิดลดคืออัตราที่ใช้ในการแปลงมูลค่าในอนาคตมาเป็นมูลค่าปัจจุบัน โดยอัตราคิดลดจะแปรผกผันกับมูลค่าปัจจุบัน กล่าวคือเมื่ออัตราคิดลดมีค่าเพิ่มขึ้น มูลค่าปัจจุบันของผลประโยชน์ที่คำนวณได้ก็จะลดลง ในทางกลับกัน ถ้าอัตราคิดลดมีค่าลดลง มูลค่าปัจจุบันของผลประโยชน์ที่คำนวณได้ก็จะเพิ่มขึ้น

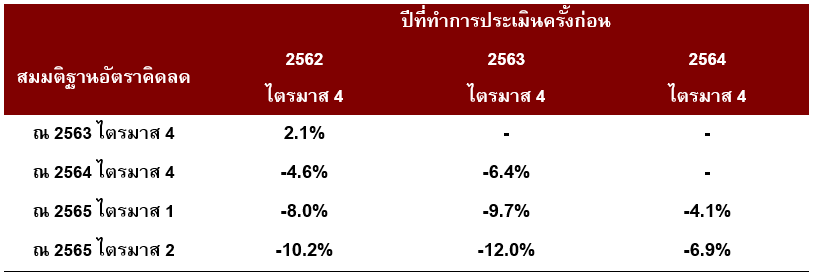

ผู้จัดทำจึงได้ทำการวิเคราะห์ผลกระทบต่อหนี้สินผลประโยชน์พนักงาน โดยใช้ตัวอย่างกิจการที่มีพนักงานประมาณ 1,400 คน มีนโยบายจ่ายผลประโยชน์เกษียณอายุตามกฎหมายแรงงาน และสมมติฐานอัตราคิดลด ณ ปีที่ทำการประเมิน เป็นข้อมูลฐาน ซึ่งผลการศึกษา แสดงได้ดังตารางนี้

ตารางที่ 1 ผลกระทบต่อภาระผูกพันผลประโยชน์พนักงาน และค่าใช้จ่าย (ร้อยละที่เพิ่มขึ้นเมื่อเทียบกับกรณีฐาน)

จากตารางข้างต้น พบว่า ถ้าทำการประเมินผลประโยชน์พนักงานในปี 2565 โดยใช้อัตราคิดลดของไตรมาสที่ 2 ของปี 2565 จะทำให้ภาระผูกพันในการตั้งสำรองผลประโยชน์พนักงานของกิจการที่ทำการประเมิน ณ สิ้นปี 2562, 2563 และ 2564 ลดลงประมาณร้อยละ 10.2 ร้อยละ 12.0 และ ร้อยละ 6.9 ตามลำดับ อย่างไรก็ตาม ผลกระทบของการอัตราคิดลดต่อภาระผูกพันผลประโยชน์พนักงานของกิจการอาจจะเปลี่ยนแปลงมากหรือน้อยค่าที่แสดง โดยขึ้นอยู่กับข้อเท็จจริงในเรื่องอายุงานที่เหลือของพนักงานในกิจการนั้นๆประกอบด้วย

ดังนั้นผู้ที่รับผิดชอบในเรื่องการประเมินผลประโยชน์ตามมาตรฐานการบัญชีบับที่ 19 (TAS19) ไม่ว่าจะเป็นส่วนงานบัญชี หรือ ทรัพยากรบุคคลจึงควรพิจารณาถึงผลกระทบ โดยอ้างอิงผลกระทบจากอัตราคิดลดที่เปลี่ยนแปลงเปรียบเทียบจากรอบการประเมินในครั้งก่อน ร่วมกับ สมมติฐานและข้อเท็จจริงอื่นๆที่เกี่ยวข้องกับการประเมิน อาทิ อัตราการขึ้นเงินเดือน หรือ อัตราการลาออกที่เกิดขึ้นจริง ยกตัวอย่างเช่น หากกิจการมีอัตราการขึ้นเงินเดือนจริงที่ต่ำกว่าสมมติฐานที่ใช้ในรายงานการประเมิน กรณีเช่นนี้ก็จะเกิดผลกำไรจากการประเมินเพิ่มเติม ซึ่งจะช่วยให้กิจการทราบถึงภาพรวมของผลกระทบ และสามารถตัดสินใจร่วมกับผู้เกี่ยวข้อง รวมถึงผู้สอบบัญชี ได้ว่ากิจการจำเป็นที่จะต้องทำการทบทวนการประเมินแล้วหรือไม่

ในส่วนของหลักปฏิบัติในการบันทึกบัญชีจากการเปลี่ยนแปลงอัตราคิดลด ซึ่งถือเป็นการเปลี่ยนแปลงสมมติฐานประเภทหนึ่ง กิจการจึงต้องรับรู้ผลกระทบนี้ในผลกำไรขาดทุนจากการประมาณการตามหลักคณิตศาสตร์ประกันภัย (Actuarial gain/loss) ในกำไรขาดทุนเบ็ดเสร็จอื่น (Other Comprehensive Income: OCI) ดังนั้น กิจการควรติดตามการเปลี่ยนแปลงอัตราผลตอบแทนของพันธบัตรรัฐบาลอย่างใกล้ชิด เพื่อที่จะได้สามารถคาดการณ์ทิศทางการเปลี่ยนแปลงประมาณการหนี้สินผลประโยชน์พนักงานได้

มองไปข้างหน้า ผลกระทบของการประเมินผลประโยชน์พนักงาน จึงขึ้นอยู่กับทิศทางของอัตราผลตอบแทนพันธบัตร ที่ได้รับผลมาจากแนวทางในการควบคุมเงินเฟ้อของประเทศ โดยปกติแล้ว ผู้กำหนดนโยบายทางการเงินการคลัง จะพยายามควบคุมอัตราเงินเฟ้อให้อยุ่ในกรอบที่ควบคุมได้ เพื่อให้กิจกรรมและกลไกในระบบเศรษฐกิจขับเคลื่อนไปได้อย่างมีเสถียรภาพ โดยในปัจจุบัน คณะกรรมการนโยบายการเงิน ธนาคารแห่งประเทศไทย กำหนดเป้าหมายเงินเฟ้ออยู่ที่ร้อยละ 1 ถึง 3 ต่อปี ดังนั้นหากคณะกรรมการนโยบายการเงินพิจารณาปรับขึ้นดอกเบี้ย เพื่อทำให้เกิดกลไกในการชะลอการเพิ่มขึ้นของราคาสินค้าในอนาคต อัตราผลตอบแทนพันธบัตรรัฐบาลจึงจะเริ่มมีทิศทางที่ลดลงในอนาคต

===============================================

บทความโดย ธนวิทย์ สุทธรัตนกุล, กมลนันท์ ศิลปวณิช และ พริษฐ์ รัฐภูมิ

Download เอกสารรูปแบบ newsletter ได้ ที่นี่

0 Comments