What is actuarial gains and losses?

- On September 9, 2016

ผลกำไรขาดทุนจากการประมาณการตามหลักคณิตศาสตร์ประกันภัยสำหรับมาตรฐานบัญชีระหว่างประเทศ (IAS19)

ผลกำไรขาดทุนจากการประมาณการตามหลักคณิตศาสตร์ประกันภัย เป็นรายการหนึ่งที่มาตรฐานบัญชีฉบับที่ 19 (TAS19 / IAS19) ได้กำหนดให้กิจการต้องเปิดเผยรายละเอียดให้มีตวามชัดเจนและถูกต้อง ประโยชน์ที่สำคัญของการวิเคราะห์และเปิดเผย ก็เพื่อให้นักบัญชี และกิจการ เข้าใจถึงความคลาดเคลื่อนจากการประมาณการณ์ตั้งสำรองผลประโยชน์เกษียณ ว่าเกิดจากสาเหตุใด ขณะเดียวกัน ความคลาดเคลื่อนดังกล่าวก็สามารถสะท้อนถึง แนวทางในการกำหนดสมมติฐานของนักคณิตศาสตร์ประกันภัย ว่ามีความเหมะสมกับการตั้งสำรองในระยะยาวมากน้อยเพียงใด ยกตัวอย่างเช่น หากนักคณิตศาสตร์กำหนดสมมติฐานโดยไม่ตรวจสอบข้อมูลหรือนำข้อมูลในช่วงเวลาที่สั้น มาใช้สำหรับการกำหนดสมมติฐานระยะยาว ก็จะมีโอกาสที่การประเมินในครั้งถัดไป เกิดความคลาดเคลื่อนที่ผิดปกติได้

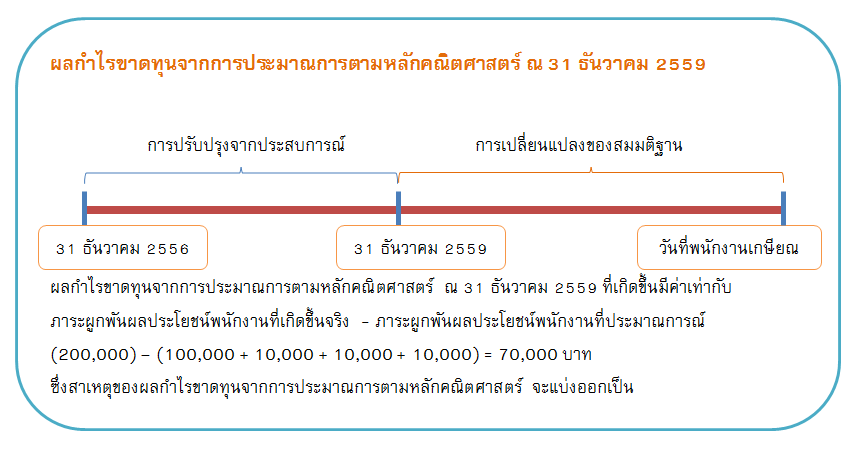

โดยพื้นฐานแล้ว ผลกำไรขาดทุนจากการประมาณการตามหลักคณิตศาสตร์ประกันภัย หมายถึงภาระผูกพันผลประโยชน์พนักงานที่เปลี่ยนแปลงไปจากการประเมินครั้งที่ผ่านมา ซึ่งประกอบไปด้วย 2 สาเหตุคือ

การปรับปรุงจากประสบการณ์ (Experience changes) เป็นผลกระทบของความแตกต่างระหว่างข้อมูลที่เกิดขึ้นจริง ณ ปัจจุบัน เปรียบเทียบกับ ข้อมูลจากการประมาณการตามหลักคณิตศาสตร์ประกันภัยภายใต้สมมติฐานของการประเมินในครั้งก่อน ยกตัวอย่างเช่น เงินเดือนที่เกิดขึ้นจริงน้อยกว่าที่คาดการณ์, จำนวนพนักงานที่ออกจริงมากกว่าจำนวนตามสมมติฐานที่ใช้, ผลประโยชน์เกษียณอายุที่จ่ายจริงแตกต่างจากค่าประมาณการณ์ เป็นต้น

การเปลี่ยนแปลงของสมมติฐานที่ใช้ในการคำนวณ (Assumption changes) เป็นผลกระทบจากการเปลี่ยนแปลงข้อสมมติที่ใช้ในการการประมาณการตามหลักคณิตศาสตร์ประกันภัย ซึ่งสามารถแบ่งได้เป็น 2 ประเภทคือ

2.1. การเปลี่ยนแปลงของสมมติฐานทางการเงิน ตัวอย่างเช่น อัตราการขึ้นเงินเดือน อัตราคิดลด ราคาทองคำ เป็นต้น

2.2. การเปลี่ยนแปลงของสมมติฐานทางประชากรศาสตร์ ตัวอย่างเช่น อัตราการลาออกของพนักงาน อัตรามรณะ อัตราการเกษียณก่อนกำหนด เป็นต้น

เพื่อให้ง่ายต่อการเข้าใจ Team Excellence Consulting จึงขอยกตัวอย่างการวิเคราะห์ผลกำไรขาดทุนจากการประมาณการตามหลักคณิตศาสตร์ประกันภัยสำหรับมาตรฐานบัญชีระหว่างประเทศ (IAS19) ดังนี้

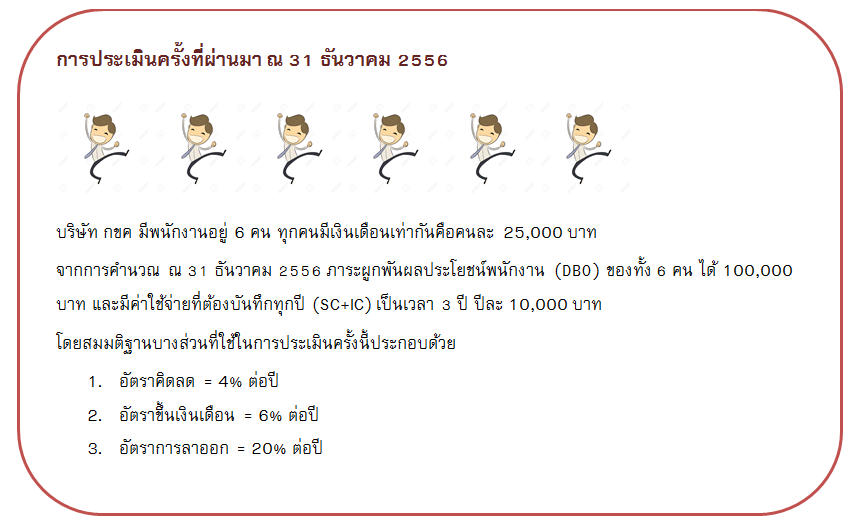

1. การปรับปรุงจากประสบการณ์ที่เกิดขึ้นจริงตั้งแต่ 1 ม.ค. 2557 ถึง 31 ธ.ค. 2559

ไม่มีพนักงานลาออกในช่วงตลอด 3 ปี => เกิดผลขาดทุน เนื่องจากคาดว่ามีพนักงานลาออกในช่วง 3 ปี แต่เหตุการณ์จริงคือไม่มีพนักงานลาออก ทำให้การตั้งสำรองครั้งที่ผ่านมาต่ำเกินไป

อัตราขึ้นเงินเดือนที่เกิดขึ้นจริงในช่วง 3 ปีที่ผ่านมาเฉลี่ยอยู่ที่ 5% ต่อปี=> เกิดผลกำไร เนื่องจากอัตราขึ้นเงินเดือนต่ำกว่าที่คาดการณ์ไว้ คือ 6% ทำให้การตั้งสำรองครั้งที่ผ่านมาสูงเกินไป

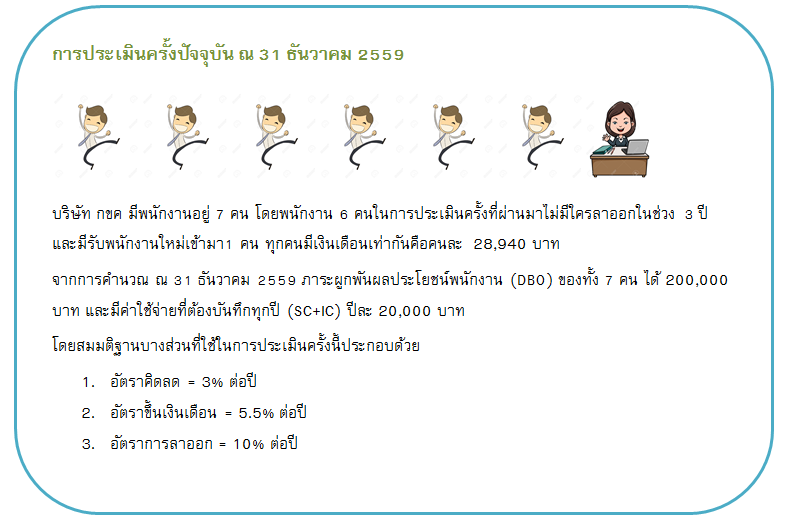

2. การเปลี่ยนแปลงของสมมติฐานที่ใช้ในการคำนวณ

อัตราคิดลด = 3% ต่อปี => เกิดผลขาดทุน เนื่องจากอัตราที่ใช้คิดลดมูลค่าในอนาคตลดลง เมื่อเปรียบเทียบกับการประเมินครั้งที่ผ่านมา (4% ต่อปี) จึงทำให้หนี้สินที่ต้องตั้งสูงขึ้น

อัตราขึ้นเงินเดือน = 5.5% ต่อปี => เกิดผลกำไร เนื่องจากเงินเดือนที่คาดกาณ์ ณ วันที่พนักงานเกษียณจะน้อยลง เมื่อเปรียบเทียบกับการประเมินครั้งที่ผ่านมา (5.5% ต่อปี) จึงทำให้หนี้สินที่ต้องตั้งน้อยลง

อัตราการลาออก = 10% ต่อปี=> เกิดผลขาดทุน เนื่องจากจำนวนพนักงานที่คาดว่าจะอยู่รับผลประโยชน์ ณ วันที่พนักงานเกษียณจะเพิ่มขึ้น เมื่อเปรียบเทียบกับการประเมินครั้งที่ผ่านมา (20% ต่อปี) จึงทำให้หนี้สินที่ต้องตั้งสูงขึ้น

0 Comments