สรุปเหตุการณ์สำคัญในปี 2019 ที่ส่งผลกระทบต่อการประเมินหนี้สินผลประโยชน์พนักงาน

- On December 25, 2019

ปี 2562 กำลังจะผ่านพ้นไป เรามาส่งท้ายปีด้วยการสรุปเหตุการณ์สำคัญที่เกิดขึ้นในปีนี้ ที่ส่งผลกระทบต่อการประเมินหนี้สินผลประโยชน์พนักงานกันครับ

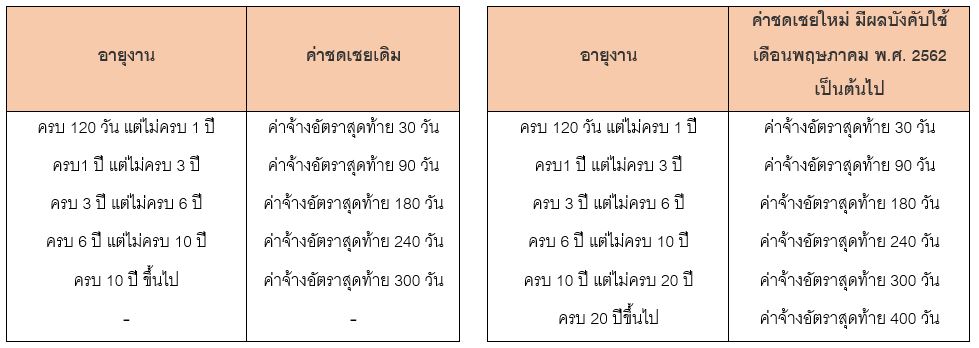

เหตุการณ์ที่ 1 : ค่าชดเชยตามกฎหมายแรงงาน: ปรับขึ้นจากสูงสุด 300 วันของค่าจ้าง เป็น 400 ของค่าจ้าง

หากใครได้ติดตามข่าวเกี่ยวกับการแก้ไขพรบ.คุ้มครองแรงงานมาตั้งแต่ปี 2561 จะพบว่าหนึ่งในประเด็นที่ค่อนข้างได้รับความสนใจในวงกว้าง คือเรื่องการปรับค่าชดเชยกรณีเลิกจ้าง แต่เดิมนั้น ค่าชดเชยกรณีเลิกจ้าง(ซึ่งรวมถึงการเกษียณอายุ) มีการกำหนดไว้สูงสุดที่ 300 วันของค่าจ้างสำหรับลูกจ้างที่ทำงานต่อเนื่องกันตั้งแต่ 10 ปีขึ้นไป แต่สำหรับพรบ.ฉบับใหม่ล่าสุดนี้ (พรบ.คุ้มครองแรงงาน (ฉบับที่ 7) พ.ศ. 2562*) มีการประกาศเพิ่มขั้นการจ่ายค่าชดเชย เป็นสูงสุดที่ 400 วันของค่าจ้างสำหรับลูกจ้างที่ทำงานต่อเนื่องกันตั้งแต่ 20 ปีขึ้นไป ซึ่งการเปลี่ยนแปลงค่าชดเชยนี้มีความเกี่ยวข้องและส่งผลกระทบโดยตรงต่อการประเมินหนิ้สินผลประโยชน์พนักงานของเราอย่างหลีกเลี่ยงไม่ได้

*พรบ.คุ้มครองแรงงาน (ฉบับที่ 7) พ.ศ. 2562 มีผลบังคับใช้ตั้งแต่เดือนพฤษภาคม 2562 เป็นต้นไป

แล้วการเปลี่ยนแปลงค่าชดเชยครั้งนี้ ส่งผลกระทบต่อหนี้สินผลประโยชน์พนักงานมากน้อยเพียงใด?

ขอยกตัวอย่างเพื่อให้เห็นภาพมากขึ้น

นายเอ เป็นพนักงานบริษัทแห่งหนึ่ง หากนายเอทำงานกับบริษัทนี้ไปเรื่อยๆจนเกษียณอายุ นายเอจะมีอายุงาน 22 ปี

หากเป็นพรบ.คุ้มครองแรงงานเดิม นายเอจะได้ค่าชดเชยจากบริษัท 300 วันของค่าจ้างอัตราสุดท้าย (ประมาณ 10 เท่าของเงินเดือน) แต่หากเป็นภายใต้พรบ.คุ้มครองแรงงานฉบับล่าสุดนี้ นายเอจะได้ค่าชดเชยจากบริษัท 400 วันของค่าจ้างอัตราสุดท้าย (ประมาณ 13.33 เท่าของเงินเดือน) สังเกตุว่านายเอได้ค่าชดเชยเพิ่มขึ้นจากเดิมถึง 33.3% และนั่นหมายความว่าบริษัทต้องตั้งสำรองเพื่อการเกษียณให้นายเอเพิ่มขึ้น 33.3%

ในทางกลับกัน นายบี เป็นพนักงานบริษัทเดียวกับนายเอ หากนายบีทำงานกับบริษัทนี้ไปเรื่อยๆจนเกษียณอายุ นายบีจะมีอายุงาน 14 ปี สังเกตุว่า ไม่ว่าจะเป็นภายใต้ พรบ.คุ้มครองแรงงานเดิม หรือ พรบ.คุ้มครองแรงงานฉบับล่าสุด นายบีก็จะยังได้รับค่าชดเชยจากบริษัทในจำนวน 300 วันของค้าจ้างอัตราสุดท้ายเหมือนเดิม ดังนั้นสำหรับนายบี บริษัทไม่ต้องตั้งสำรองเพื่อการเกษียณเพิ่มขึ้นแต่อย่างใด

จะเห็นได้ว่า ผลกระทบต่อการตั้งสำรองเพื่อการเกษียณ(หนี้สินผลประโยชน์พนักงาน)ของบริษัท จะมากหรือน้อยเท่าใดนั้น ขึ้นอยู่กับสัดส่วนพนักงานที่จะอายุงานจะครบ 20 ปีขึ้นไปของบริษัทด้วย ว่ามีมากน้อยเพียงใด

ผลกระทบต่องบการเงิน

เมื่อเกิดเหตุการณ์การเปลี่ยนแผนผลประโยชน์พนักงาน (เช่น การเปลี่ยนค่าชดเชย 300 ค่าจ้าง เป็น 400 วันค่าจ้าง เป็นต้น) มาตรฐานการบัญชีฉบับที่ 19 ระบุว่ากิจการต้องรับรู้ต้นทุนบริการในอดีต (Past service cost – plan amendment) เป็นค่าใช้จ่ายในงบกำไรขาดทุนทันทีในรอบปีบัญชีที่เกิดการเปลี่ยนแปลง

**นอกจากนี้ ลูกจ้างของรัฐวิสาหกิจก็ได้รับการเพิ่มสิทธิประโยชน์เพื่อให้สอดคล้องกับการปรับค่าชดเชยตามพรบ.คุ้มครองแรงงานเช่นกัน อ้างอิงตามประกาศคณะกรรมการแรงงานรัฐวิสาหกิจสัมพันธ์ เรื่อง มาตรฐานขั้นต่ำของสภาพการจ้างในรัฐวิสาหกิจ (ฉบับที่ 4) มีผลบังคับใช้ วันที่ 27 กันยายน พ.ศ. 2562 เป็นต้นไป**

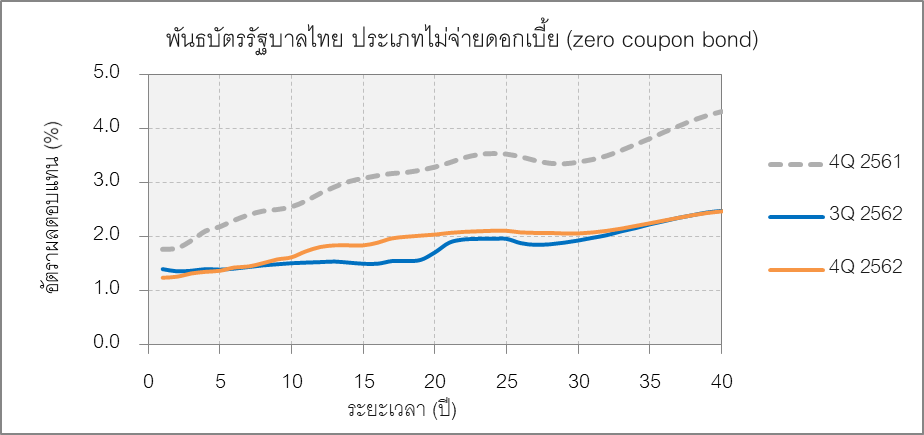

เหตุการณ์ที่ 2 : แบงค์ชาติประกาศลดอัตราดอกเบี้ยสองครั้งภายในปีนี้

ธนาคารแห่งประเทศไทยมีการประกาศลดอัตราดอกเบี้ยนโยบายสองครั้งภายในปี 2562 สาเหตุเนื่องมาจากการขยายตัวของเศรษฐกิจไทยที่มีแนวโน้มขยายตัวต่ำกว่าที่คาดการณ์ไว้ ครั้งแรกประกาศปรับลดในช่วงเดือนสิงหาคม 2562 จาก 1.75% เป็น 1.50% ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลลดต่ำลงด้วย และครั้งที่สองในเดือนพฤศจิกายน 2562 ปรับลดจาก 1.50% เป็น 1.25%

กราฟด้านล่างแสดงการเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลประเทศไทยในแต่ละช่วงเวลา

ในแง่ของการประเมินหนี้สินผลประโยชน์พนักงานตามมารตรฐานการบัญชีฉบับที่ 19 นั้น การลดลงของอัตราผลตอบแทนพันธบัตรรัฐบาล มีผลทำให้กิจการต้องตั้งเงินสำรองเพิ่มขึ้น (=หนี้สินผลประโยชน์พนักงานเพิ่มขึ้น) เนื่องจากอัตราคิดลด (Discount rate) ที่เป็นหนึ่งในสมมติฐานที่ใช้ในการประเมินนั้น อ้างอิงจากอัตราผลตอบแทนพันธบัตรรัฐบาลโดยตรง

สำหรับกิจการที่กำลังประเมินหนี้สินผลประโยชน์พนักงานช่วงสิ้นปี 2562 นี้ (และอาจจะรวมถึงบริษัทที่ปิดรอบบัญชีเดือนมีนาคม) คงจะต้องเตรียมรับมือกับหนี้สินผลประโยชน์พนักงานที่เพิ่มขึ้นจากเหตุการณ์นี้

การลดลงของอัตราคิดลด (Discount rate) ส่งผลกระทบต่อหนี้สินผลประโยชน์พนักงานมากน้อยเพียงใด?

หนี้สินผลประโยชน์พนักงานของบริษัทจะเพิ่มขึ้นมากหรือน้อยนั้น มีความแตกต่างกันไปในบริษัท โดยบริษัทที่เคยประเมินหนี้สินผลประโยชน์พนักงานตามมาตรฐานการบัญชีฉบับที่ 19 มาก่อนหน้านี้ สามารถตรวจสอบผลกระทบโดยประมาณที่จะเกิดขึ้นจากการเปลี่ยนแปลงอัตราคิดลดได้ ในรายงานการประเมินหนี้สินผลประโยชน์พนักงานของบริษัท ในส่วนของการแสดงความอ่อนไหวของสมมติฐาน (Sensitivity analysis) (เช่น อัตราคิดลด ลดลง 1.0% ทำให้หนี้สินผลประโยชน์พนักงานเพิ่มขึ้น xxx บาท)

ผลกระทบต่องบการเงิน

เมื่อมีการเปลี่ยนแปลงสมมติฐานที่ใช้ในการประเมิน (เช่น เปลี่ยนแปลงอัตราคิดลด เป็นต้น) กิจการต้องรับรู้ ผลกำไรและขาดทุนจากการประมาณการตามหลักคณิตศาสตร์ประกันภัย (Actuarial (gain) loss) ในกำไรขาดทุนเบ็ดเสร็จอื่น (Other Comprehensive Income) ทันทีในรอบบัญชีที่มีการประเมิน

…………………………………………………………………………………………………………….

*เนื้อหาที่แสดงนี้เป็นเพียงแนวคิดทั่วไปไม่ได้แสดงถึงข้อแนะนำเฉพาะเจาะจงสำหรับบริษัทใดบริษัทหนึ่ง ควรระมัดระวังและศึกษาเพิ่มเติมก่อนนำไปใช้งาน บริษัท ทีม เอ็กซ์เซลเลนซ์ คอนซัลติ้ง จำกัด (“บริษัท”) จะไม่มีส่วนเกี่ยวข้องหรือรับผิดชอบใดๆในกรณีที่นําข้อมูลนี้ไปใช้ อันทำให้เกิดผลสืบเนื่องที่เสียหายต่อบุคคลอื่น เนื่องจากเนื้อหาดังกล่าวไม่ควรถูกใช้แทนคำแนะนำของบริษัท*

0 Comments