อัตราดอกเบี้ยนโยบายลดลง VS การประเมินผลประโยชน์พนักงาน

- On February 19, 2020

การประกาศลดอัตราดอกเบี้ยนโยบายอีกครั้งในช่วงต้นเดือนกุมภาพันธ์ 2563 ส่งผลกระทบต่อ การประเมินผลประโยชน์พนักงาน อย่างไร?

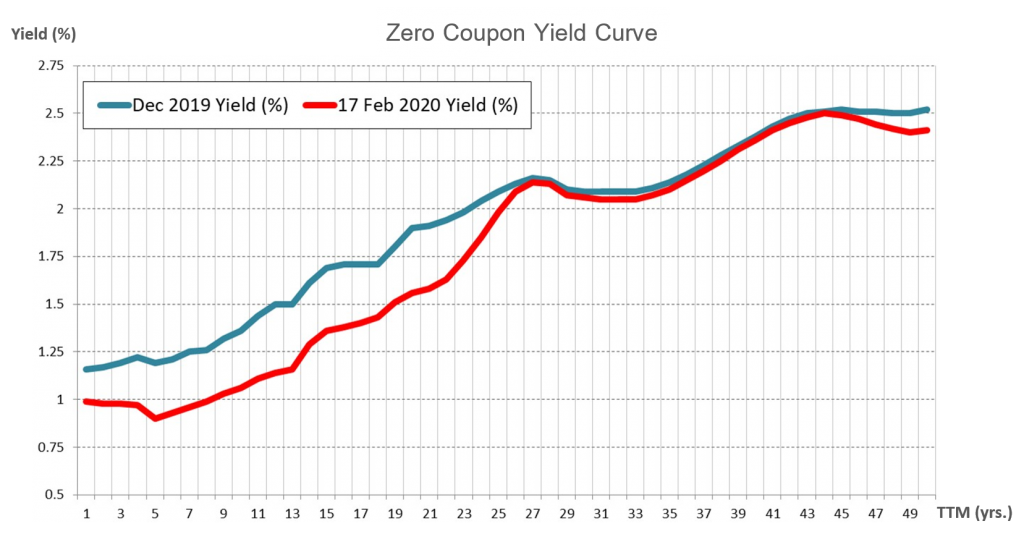

นับตั้งแต่ต้นเดือนกุมภาพันธ์ 2020 ที่คณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย มีมติเป็นเอกฉันท์ให้ลดอัตราดอกเบี้ยนโยบายลงอีกร้อยละ 0.25 (จากเดิมร้อยละ 1.25 เป็นร้อยละ 1.00 ต่อปี) เนื่องจากเศรษฐกิจไทยอาจโตต่ำกว่าที่ประเมินไว้จากผลกระทบของไวรัสโคโรนา ปัญหาภัยแล้ง และงบประมาณรายจ่ายประจำปีที่ล่าช้า ซึ่งจะส่งผลกระทบต่อการดำเนินธุรกิจและการจ้างงานที่เกี่ยวเนื่องจำนวนมาก

การปรับลดอัตราดอกเบี้ยนโยบายในครั้งนั้น ได้ส่งผลโดยตรงต่ออัตราผลตอบแทนพันธบัตรรัฐบาลที่ซื้อขายในตลาดฯ ทยอยปรับตัวลดลง ผ่านไป 2 สัปดาห์ (17 กพ. 2020) Gap ของอัตราผลตอบแทนพันธบัตรเมื่อเทียบกับอัตราผลตอบแทน ณ ธันวาคม 2019 ต่างกัน เฉลี่ย 0.3% (สำหรับช่วงระยะเวลาไถ่ถอนไม่เกิน 20 ปี ตามรูป)

คำถามถัดมา เมื่ออัตราผลตอบแทนพันธบัตรยังคงลดลงเช่นนี้ ก็จะส่งผลกระทบอย่างหลีกเลี่ยงไม่ได้ต่ออัตราคิดลดที่ใช้ในการประเมินผลประโยชน์พนักงานตามมาตรฐานการบัญชีฉบับที่ 19 ซึ่งอ้างอิงตามอัตราผลตอบแทนพันธบัตรรัฐบาล ซึ่งจากการวิเคราะห์์ความไว (Sensitivity Analysis) พบว่า เมื่ออัตราคิดลดที่ใช้ในการคำนวณลดลง 1% ภาระผูกพันผลประโยชน์พนักงานจะเพิ่มขึ้นเฉลี่ยประมาณ 10%

ดังนั้น กิจการจึงจำเป็นที่จะต้องติดตามผลกระทบของการลดลงของอัตราผลตอบแทนพันธบัตรในระยะนี้ และเตรียมพร้อมในการเปิดเผยข้อมูลสำหรับงบสอบทานไตรมาสแรกของปี 2020 ซึ่ง รายการ “การเปลี่ยนแปลงของข้อผูกมัดและภาระผูกพันตามสัญญา รวมถึงการเปลี่ยนแปลงที่สำคัญในภาระหนี้สินที่ิจะเกิดขึ้น” เป็นรายการหนึ่งที่ผู้สอบบัญชีจะพิจารณาสอบทานสำหรับงบการเงินในไตรมาสแรกที่จะถึงนี้

เช็ค Zero Coupon Yield Curve ย้อนหลังได้ที่ >> http://www.thaibma.or.th/EN/Market/YieldCurve/Zero.aspx

0 Comments