วิถีใหม่สำหรับการประเมินหนี้สินผลประโยชน์พนักงาน ตามมาตรฐานการบัญชีฉบับที่ 19

- On June 26, 2020

ภาพของการประเมินหนี้สินผลประโยชน์พนักงาน ตามมาตรฐานการบัญชีฉบับที่ 19 ในประเทศไทย มีการเปลี่ยนแปลงไปจากเมื่อมาตรฐานฯฉบับนี้บังคับใช้เมื่อปี 2554 ค่อนข้างมาก จากเดิมที่กิจการจะประเมินหนี้สินผลประโยชน์พนักงาน ณ วันสิ้นรอบบัญชี พร้อมประมาณการณ์ค่าใช้จ่ายเพื่อบันทึกบัญชีหนี้สินผลประโยชน์ไปล่วงหน้าอีก 3 ปี

อย่างไรก็ตามในช่วง 2-3 ปีที่ผ่านมา การประเมินหนี้สินผลประโยชน์พนักงาน ได้รับผลกระทบจากสถานการณ์ต่างๆที่เปลี่ยนแปลงหลายประการ อาทิ การปรับปรุงเปลี่ยนแปลงแผนผลประโยชน์ที่ให้พนักงาน ทั้งตามกฎหมายแรงงาน หรือนโยบายเกษียณอายุ การเลิกจ้างพนักงานเป็นจำนวนมาก เช่น โครงการเกษียณก่อนกำหนด โครงการสมัครใจลาออกอันเป็นผลจากสถานการณ์เศรษฐกิจ การปรับโครงสร้างพนักงานจากการนำเทคโนโลยีเข้ามาใช้ในกระบวนการทำงาน ความผันผวนของอัตราผลตอบแทนพันธบัตรรัฐบาล เป็นต้น นอกจากนี้แล้ว ยังมีเรื่องของทิศทางการบริหารจัดการองค์กรในอนาคต ซึ่งส่งผ่านไปยังสมมติฐานที่ใช้ในการคำนวณเช่น อัตราการขึ้นเงินเดือนระยะยาว อัตราการลาออก เป็นต้น

ภายใต้การเปลี่ยนแปลงข้างต้น ส่งผลให้หลายกิจการเริ่มปรับเปลี่ยนแนวทางในการ ประเมินหนี้สินผลประโยชน์พนักงาน รวมไปถึงสมมติฐานที่เกี่ยวข้องให้สอดคล้องกับวิถีใหม่ หรือเรียกให้ทันสมัยว่า New Normal ดังนี้

- ทำเร็วขึ้น – โดยปกติแล้วความถี่ที่ใช้ในการประเมินผลประโยชน์พนักงาน ในประเทศไทยส่วนใหญ่ จะทำการประเมินพร้อมมีตัวเลขประมาณการณ์ค่าใช้จ่ายล่วงหน้าไปอีก 3 ปี โดยอ้างอิงตาม มาตรฐานการบัญชีไทยฉบับที่ 26 ซึ่งพูดถึงความถี่ของการกำหนดมูลค่าตามหลักคณิตศาสตร์ประกันภัยไว้ว่า “ในหลายประเทศ การกำหนดมูลค่าตามหลักคณิตศาสตร์ประกันภัยจะทำไม่บ่อยกว่าทุกๆ 3 ปี”

แนวทางดังกล่าวเหมาะสมก็ต่อเมื่อจำนวนพนักงาน รวมถึงการเปลี่ยนแปลงข้อมูลพนักงาน สอดคล้องกับสมมติฐานที่ใช้ในการคำนวณ ยกตัวอย่างเช่น หากกำหนดอัตราการลาออกในการคำนวณไว้ที่ร้อยละ 10 และในช่วงปีประมาณการณ์ พนักงานมีการลาออกในอัตราที่ใกล้เคียงกับสมมติฐานที่กำหนดไว้ ลักษณะเช่นนี้ ผลการประเมินจะไม่เกิดความคลาดเคลื่อนที่เป็นสาระสำคัญ และสามารถนำมาใช้บันทึกบัญชีได้ เป็นต้น นอกจากนี้การประเมิน 3 ปีครั้งเหมาะสมก็ต่อเมื่อตัวแปรทางการเงิน เช่น อัตราคิดลด มีความผันผวนน้อย

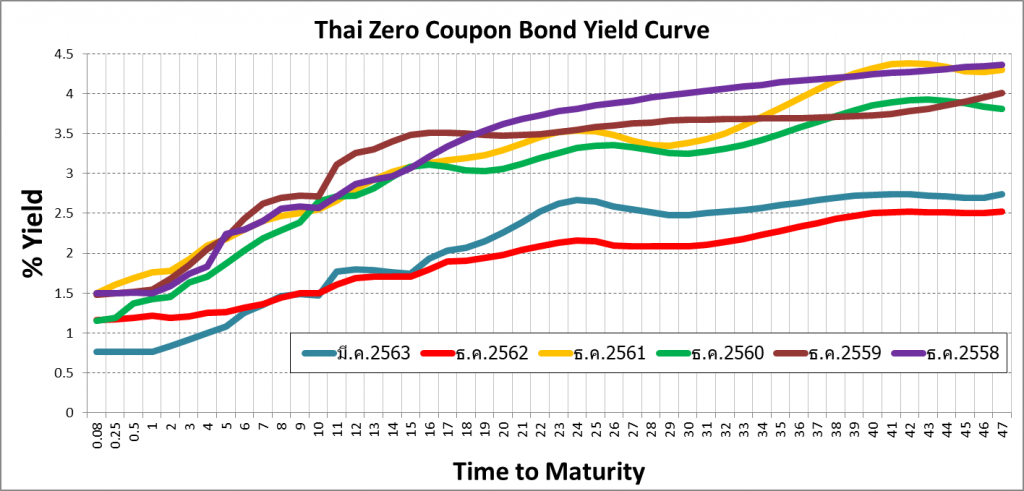

แต่ในระยะหลังๆ อัตราผลตอบแทนพันธบัตรรัฐบาลแบบไม่มีดอกเบี้ย (Thai Zero Coupon Government Bond) ซึ่งเป็นค่าอ้างอิงอัตราคิดลด มีแนวโน้มลดลงต่อเนื่อง จากร้อยละ 2.6 ในช่วงปี 2558 ถึง 2561 ลดลงมาอยู่ที่ร้อยละ 1.5 สำหรับพันธบัตรอายุ 10 ปี เป็นต้น ซึ่งแนวโน้มของอัตราผลตอบแทนพันธบัตร จะยังอยู่ในระดับต่ำไปอีกนาน จากภาวะเศรษฐกิจที่ถดถอย และผันผวนจากการแทรกแซงเชิงนโยบายของธนาคารกลางเพื่อกำหนดอัตราผลตอบแทนพันธบัตรเป้าหมาย (Yield Curve Control)

จากเหตุผลข้างต้น ทำให้กิจการ มักได้รับคำแนะนำจากผู้ประเมินหรือผู้สอบบัญชี ให้ทบทวนการประเมินให้เร็วขึ้น เพื่อให้ตัวเลขสะท้อนข้อเท็จจริงที่เป็นปัจจุบันมากที่สุด

ที่มา: สมาคมตลาดตราสารหนี้ไทย www.thaibma.or.th

ที่มา: สมาคมตลาดตราสารหนี้ไทย www.thaibma.or.th

- ขึ้นน้อยลง – ตัวแปรที่ใช้ในการประเมินหนี้สินผลประโยชน์พนักงาน สำคัญอันหนึ่งคือ ตัวแปรเกี่ยวกับอัตราการขึ้นเงินเดือน โดยปกติสมมติฐานนี้จะต้องเป็นตัวแปรที่สะท้อนอัตราการขึ้นเงินเดือนระยะยาวในอนาคต ซึ่งรวมถึงโอกาสในการเลื่อนขั้น เลื่อนตำแหน่ง จนถึงวันเกษียณร่วมด้วย

ในอดีต อัตราการขึ้นเงินเดือนเฉลี่ยของประเทศไทยอยู่ที่ประมาณร้อยละ 6 ต่อปี แต่ในปัจจุบันที่โครงสร้างเศรษฐกิจของโลกถูกกระทบ (Disrupt) จากปัจจัยด้านเทคโนโลยี โครงสร้างประชากรเปลี่ยนแปลง ระบบการเงินอ่อนไหวเปราะบาง ทำให้ความถดถอยทางเศรษฐกิจเกิดขึ้นและกินเวลานาน ผลกระทบดังกล่าวส่งผ่านมาที่ระดับราคาของสินค้า หรือ “เงินเฟ้อ” เช่นกัน จากสถิติอัตราเงินเฟ้อของไทยพบว่ามีแนวโน้มที่ลดลงต่อเนื่อง โดย ณ สิ้นปี 2562 อยู่ที่ร้อยละ 0.71 และเงินเฟ้อก็เป็นดัชนีอ้างอิงในการกำหนดราคาสินค้าหรือบริการต่างๆ รวมทั้งค่าจ้างแรงงานเช่นกัน

ที่มา: ธนาคารแห่งประเทศไทย

ที่มา: ธนาคารแห่งประเทศไทย

ผลจากความถดถอยทางเศรษฐกิจ ความไม่แน่นอนทางเศรษฐกิจในอนาคต และแนวโน้มเงินเฟ้อที่ลดลงต่อเนื่อง หลายกิจการจึงมีการปรับเปลี่ยนนโยบายการบริหารและจ่ายค่าจ้าง (Pay Policy) โดยให้น้ำหนักไปที่การจ่ายผลตอบแทนผันแปร (Variable Pay) มากกว่าการเน้นเรื่องขึ้นเงินเดือนที่เป็นผลตอบแทนที่แน่นอน (Fixed Pay) ในระยะยาวแนวโน้มการขึ้นเงินเดือนระยะยาวจึงมีทิศทางลดลง ตามที่ได้อธิบายข้างต้น

- ตรงไปตรงมาขึ้น – นอกเหนือจากการเปลี่ยนแปลงของข้อมูล และ สมมติฐานในการคำนวณที่จะมีความผันผวนมากขึ้นแล้ว อีกปัจจัยหนึ่งก็คือ มาตรฐานการบัญชีฉบับที่ 19 มีการปรับปรุงการเปิดเผยข้อมูลทางบัญชีให้มีความตรงไปตรงมามากกว่าในอดีต รายการบางรายการ เช่น เดิมความคลาดเคลื่อนจากการประมาณการณ์ตามหลักคณิตศาสตร์ประกันภัย (Actuarial Gain or Loss) สามารถที่จะทยอยรับรู้ตามระยะเวลาได้ (Corridor Approach) แต่ในปัจจุบันการเปิดเผยข้อมูลภายใต้มาตรฐานการบัญชีถูกมุ่งหวังให้สะท้อนข้อเท็จจริงที่เป็นปัจจุบันมากที่สุด ดังเช่นการปรับปรุงมาตรฐานการบัญชีไทยฉบับที่ 19 ที่มีผลบังคับใช้ในปี 2563 ได้ระบุวิธีการที่กิจการถือปฏิบัติกรณีมีการเปลี่ยนแปลงแผนผลประโยชน์พนักงาน เช่น การแก้ไขกฎหมายแรงงาน ที่เพิ่มผลประโยชน์เงินชดเชยสูงสุด 400 วัน โดยกำหนดให้กิจการทำการวัดมูลค่าใหม่ของหนี้สิน โดยใช้ข้อสมมติที่เป็นปัจจุบันจากการวัดมูลค่าใหม่นี้ เพื่อกำหนดต้นทุนบริการในปัจจุบันและดอกเบี้ยสุทธิสำหรับส่วนที่เหลืออยู่ของรอบระยะเวลารายงานภายหลังการเปลี่ยนแปลงโครงการ เป็นต้น ดังนั้นเมื่อเกิดรายการที่กระทบต่อสาระสำคัญทางบัญชี กิจการจึงถูกกำหนดให้ทำการวัดมูลค่าใหม่โดยทันที

กล่าวโดยสรุป การประเมินหนี้สินผลประโยชน์พนักงาน ตามมาตรฐานการบัญชีฉบับที่ 19 ในปัจจุบัน ถูกกดดันจากปัจจัยรอบด้าน ทั้งจากตัวมาตราฐานการบัญชีเอง และปัจจัยในเรื่องข้อมูลพนักงาน ตลอดจนสมมติฐานทางการเงินที่เปลี่ยนแปลงไปมาก จึงทำให้กิจการจำเป็นที่จะต้องทบทวนรายงาน การประเมินหนี้สินผลประโยชน์พนักงาน ให้ ทำเร็วขึ้น ปรับปรุงสมมติฐานบางตัวให้เหมาะสมกับภาพอนาคต และรายงานอย่างตรงไปตรงมามากขึ้น

บทความที่เกี่ยวข้อง : สรุปเหตุการณ์สำคัญในปี 2019 ที่ส่งผลกระทบต่อการประเมินหนี้สินผลประโยชน์พนักงาน

0 Comments