PAA Eligibility Check(list) : (ราย)การตรวจสิทธิการนำวิธีวัดมูลค่าอย่างง่ายมาใช้

- On September 17, 2021

สืบเนื่องจากการเขียนบทความก่อนหน้านี้เกี่ยวกับการเลือกใช้วิธีวัดมูลค่าของบริษัทประกันวินาศภัย ทำให้นึกถึงงานที่เพื่อนของผม คือ คุณสุชิน พงษ์พึ่งพิทักษ์ ได้ทำการตีความจากมาตรฐานการรายงานทางการเงินฉบับที่ 17 เกี่ยวกับการตรวจสิทธิการนำวิธีวัดมูลค่าอย่างง่ายมาใช้ พร้อมมีการทำตัวอย่างการคำนวณอย่างง่าย เพื่อให้เข้าใจวิธีการวัดมูลค่าตามมาตรฐานการบัญชีฉบับที่ 17 ทั้งวิธีการวัดมูลค่าโดยทั่วไป (General Model Measurement หรือ GMM) และวิธีการวัดมูลค่าอย่างง่าย (Premium Allocation Approach หรือ PAA) พร้อมทั้งสรุปเป็นรายการ (Checklist) ให้สามารถตรวจสอบได้อย่างง่ายๆ จึงได้ขออนุญาตนำแนวคิดจากสไลด์ที่จัดทำไว้มาเป็นแนวทางสำหรับการเขียนบทความนี้

การตรวจสอบสิทธิในการนำวิธีวัดมูลค่าอย่างง่ายไปใช้ มีดังนี้

- สัญญาประกันภัยจะต้องไม่เป็นสัญญาที่เป็นภาระ หรือ Onerous Contract (ย่อหน้าที่ 18 ของ IFRS17) หรือ

- การวัดมูลค่าของหนี้สินที่ยังเหลืออยู่ หรือ Liability for remaining coverage (LRC) ของกลุ่มสัญญาประกันภัยที่ใช้วิธีอย่างง่าย ต้องได้หนี้สินที่คาดว่าจะไม่แตกต่างอย่างเป็นสาระสำคัญจากการใช้วิธีวัดมูลค่าทั่วไป (ย่อหน้าที่ 53(a)) หรือ

- สัญญาประกันภัยแต่ละสัญญาในกลุ่มสัญญาประกันภัยมีระยะเวลาความคุ้มครอง 1 ปี หรือน้อยกว่า (ย่อหน้าที่ 53(b))

สัญญาประกันภัยที่ใช้วิธีวัดมูลค่าอย่างง่าย ต้องสมมติว่าไม่เป็นสัญญาประกันภัยที่เป็นภาระ หรือ Onerous Contract นอกเสียจากว่า “ข้อเท็จจริง และสถานการณ์” บ่งชี้ว่าไม่เป็นเช่นนั้น ความหมายคือ สัญญาประกันภัยส่วนใหญ่ที่มีกำไร “ไม่จำเป็นต้องมีการทดสอบที่ซับซ้อน” เช่นเดียวกับวิธีวัดมูลค่าทั่วไป (GMM) แล้วเราจะตีความ “ข้อเท็จจริง และสถานการณ์” ว่าหมายความถึงข้อเท็จจริง และสถานการณ์ใดบ้าง?

-

-

- สถานการณ์ใน การกำหนดราคา (Pricing)

- ข้อเท็จจริงเกี่ยวกับ ผลประกอบการ หรือประสบการณ์ที่ผ่านมา (Past operating results/experiences)

- สถานการณ์ใน การจัดทำแผนธุรกิจ (Business plan)

- ข้อเท็จจริงและสถานการณ์ใน การกำหนดนโยบายการบริหารความเสี่ยง (Risk management policies)

- ข้อเท็จจริง และสถานการณ์อื่นๆ (Etc.)

-

ต่อจากนี้ ขอนำท่านผู้อ่านมาร่วมสำรวจจากตัวอย่างที่จะใช้วิธีวัดมูลค่าทั้งแบบทั่วไป และอย่างง่าย ดังนี้

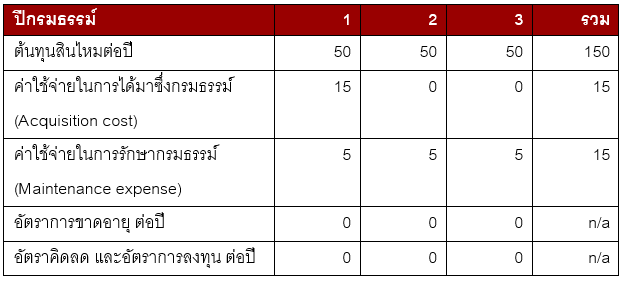

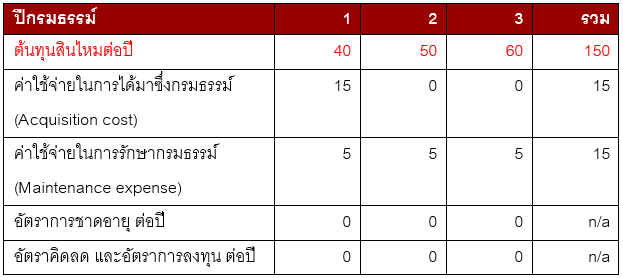

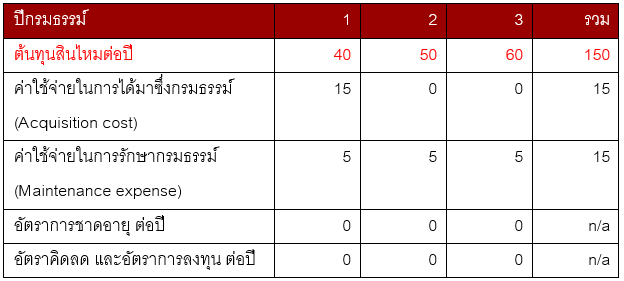

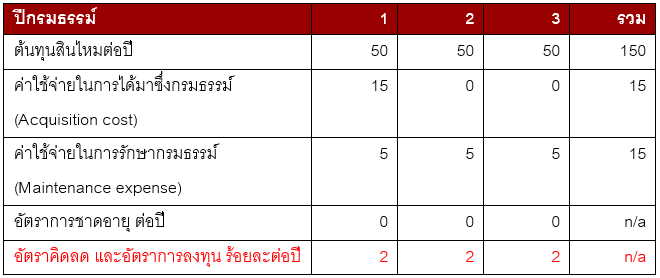

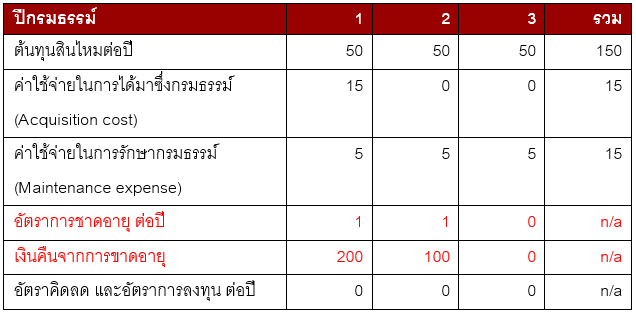

สัญญาประกันภัยอัคคีภัยมีระยะเวลาคุ้มครอง 3 ปี ชำระเบี้ยประกันภัยครั้งเดียว 300 บาท ณ วันออกกรมธรรม์ หากมีการเวนคืนหรือขาดอายุ(Surrender/Lapse) จะคืนเบี้ยประกันภัยบางส่วนตามสัดส่วนของความคุ้มครองที่เหลืออยู่ในอนาคต กลุ่มสัญญาประกันภัยมีจำนวนที่ออกทั้งหมด 100 กรมธรรม์ บริษัทตั้งเป้าหมายกำไร(Target profit) ไว้ที่ร้อยละ 40

สถานการณ์ฐาน (Base scenario)

- สำหรับ วิธีการวัดมูลค่าทั่วไป (GMM) ค่าปรับความเสี่ยง (Risk adjustment; RA) มีค่าเท่ากับ 5 ต่อปี และ ทยอยรับรู้ CSM เท่ากันทุกปี

- สำหรับ วิธีการวัดมูลค่าอย่างง่าย (PAA) ค่าใช้จ่ายในการได้มาซึ่งกรมธรรม์ และเบี้ยประกันภัย จะทยอยรับรู้เท่ากันทุกปี

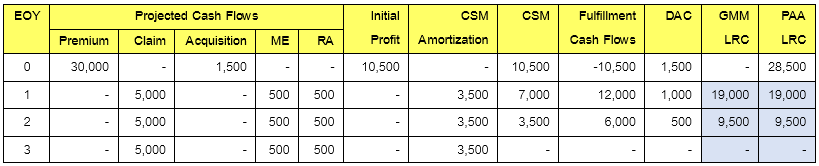

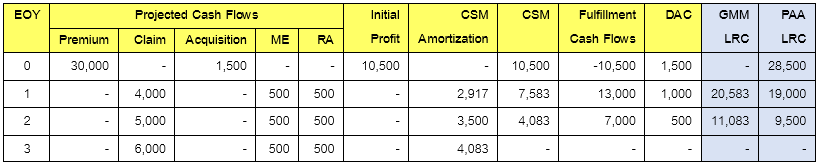

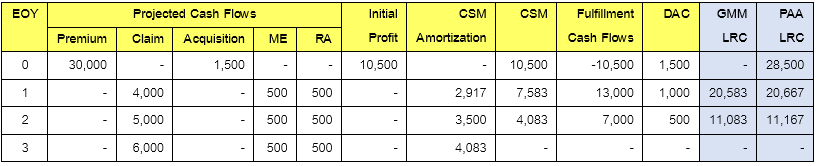

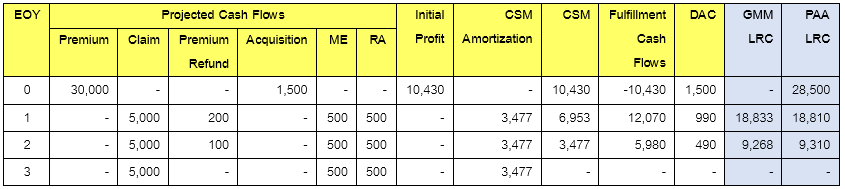

ตาราง 1.0 เปรียบเทียบ หนี้สินสำหรับความคุ้มครองที่ยังเหลืออยู่ (Liabilities for remaining coverage; LRC) สถานการณ์ฐาน

เมื่อคำนวณหนี้สินของกลุ่มสัญญาประกันภัย ภายใต้สถานการณ์ฐานข้างต้น ด้วยวิธีการวัดมูลค่าทั่วไป (GMM LRC) และด้วยวิธีการวัดมูลค่าอย่างง่าย (PAA LRC) จะพบว่า GMM LRC มีค่าเท่ากับ PAA LRC ณ สิ้นปีที่ 1, 2 และ 3

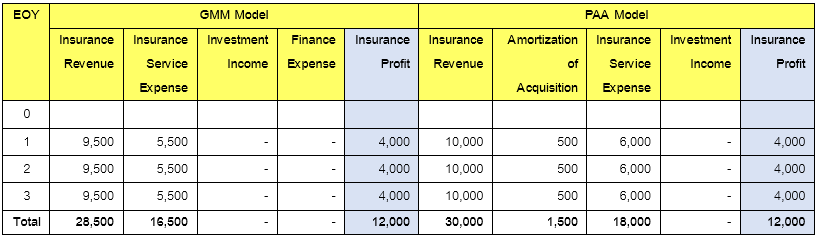

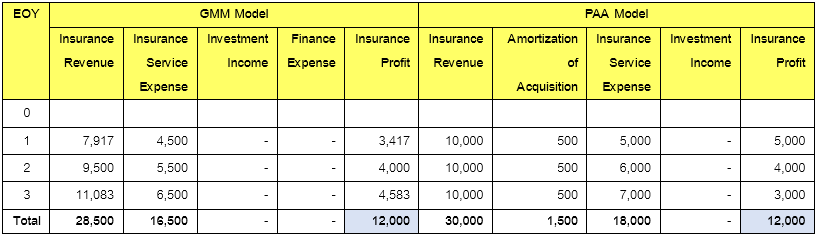

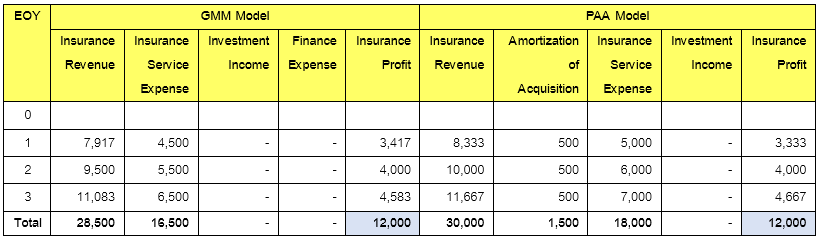

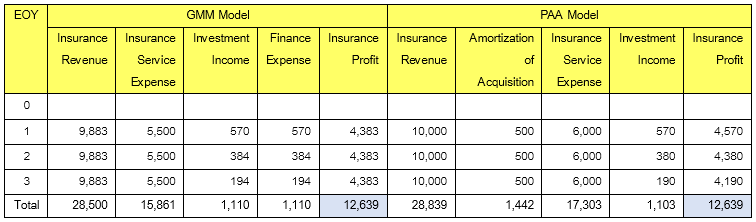

ตาราง 2.0 เปรียบเทียบรายได้และกำไรจากการรับประกันภัย ระหว่างวิธีวัดมูลค่าทั่วไป (GMM) และวิธีวัดมูลค่าอย่างง่าย (PAA) สถานการณ์ฐาน

แม้ว่ารายได้จากการรับประกันภัยของทั้งสองวิธีจะแตกต่างกัน (เนื่องมาจากค่าใช้จ่ายในการได้มาซึ่งกรมธรรม์) แต่กำไรต่อปีในแต่ละปีเท่ากันทั้งสองวิธี

สถานการณ์ที่ 1 ต้นทุนสินไหมทดแทนไม่เท่ากัน (Unlevel claim cost)

- สำหรับ วิธีการวัดมูลค่าทั่วไป (GMM) ค่าปรับความเสี่ยง (Risk adjustment; RA) มีค่าเท่ากับ 5 ต่อปี และ ทยอยรับรู้ CSM เป็นสัดส่วนของอัตราส่วนรวม (combined ratio) ในแต่ละปี

- สำหรับ วิธีการวัดมูลค่าอย่างง่าย (PAA) ค่าใช้จ่ายในการได้มาซึ่งกรมธรรม์ และเบี้ยประกันภัย จะทยอยรับรู้เท่ากันทุกปี

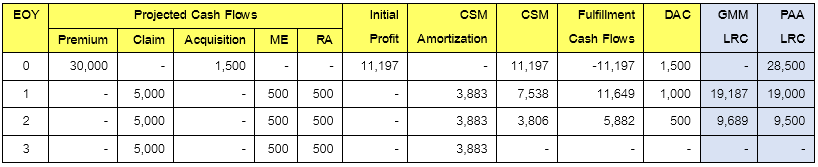

ตาราง 1.1 เปรียบเทียบ หนี้สินสำหรับความคุ้มครองที่ยังเหลืออยู่ (Liabilities for remaining coverage; LRC) สถานการณ์ที่ 1

เมื่อคำนวณหนี้สินของกลุ่มสัญญาประกันภัย ภายใต้สถานการณ์ที่ 1 ด้วยวิธีการวัดมูลค่าทั่วไป (GMM LRC) และด้วยวิธีการวัดมูลค่าอย่างง่าย (PAA LRC) จะพบว่า GMM LRC มีค่าไม่เท่ากับ PAA LRC โดยแตกต่างกันอยู่ประมาณร้อยละ 8 ถึง 15 เนื่องจากวิธีวัดมูลค่าอย่างง่าย (PAA) ไม่ได้ทยอยรับรู้ตามการผันผวนของต้นทุนสินไหม (Claim pattern)

ตาราง 2.1 เปรียบเทียบรายได้และกำไรจากการรับประกันภัย ระหว่างวิธีวัดมูลค่าทั่วไป (GMM) และวิธีวัดมูลค่าอย่างง่าย (PAA) สถานการณ์ที่ 1

รูปแบบการรับรู้กำไรรายปีของวิธีวัดมูลค่าอย่างง่าย (PAA) แตกต่างกับการรับรู้กำไรรายปีของวิธีวัดมูลค่าทั่วไป (GMM) แต่กำไรทั้งหมดของทั้งสองวิธีมีค่าเท่ากัน คือ 12,000 บาท

สถานการณ์ที่ 1(ก) ต้นทุนสินไหมทดแทนไม่เท่ากัน (Unlevel claim cost)

- สำหรับ วิธีการวัดมูลค่าทั่วไป (GMM) ค่าปรับความเสี่ยง (Risk adjustment; RA) มีค่าเท่ากับ 5 ต่อปี และ ทยอยรับรู้ CSM เป็นสัดส่วนของอัตราส่วนรวม (combined ratio) ในแต่ละปี

- สำหรับ วิธีการวัดมูลค่าอย่างง่าย (PAA) ค่าใช้จ่ายในการได้มาซึ่งกรมธรรม์ จะทยอยรับรู้เท่ากันทุกปี ส่วนเบี้ยประกันภัยจะทยอยรับรู้เป็นสัดส่วนของอัตราส่วนรวม (combined ratio) ในแต่ละปี

ตาราง 1.1(ก) เปรียบเทียบ หนี้สินสำหรับความคุ้มครองที่ยังเหลืออยู่ (Liabilities for remaining coverage; LRC) สถานการณ์ที่ 1(ก)

เมื่อคำนวณหนี้สินของกลุ่มสัญญาประกันภัย ภายใต้สถานการณ์ที่ 1 ด้วยวิธีการวัดมูลค่าทั่วไป (GMM LRC) และด้วยวิธีการวัดมูลค่าอย่างง่าย (PAA LRC) จะพบว่า GMM LRC มีค่าไม่เท่ากับ PAA LRC แตกต่างกันอยู่เพียงร้อยละ 1 เนื่องจากค่าปรับความเสี่ยง หรือ RA ไม่ได้ทยอยรับรู้ตามอัตราส่วนรวม (combined ratio)

ตาราง 2.1(ก) เปรียบเทียบรายได้และกำไรจากการรับประกันภัย ระหว่างวิธีวัดมูลค่าทั่วไป (GMM) และวิธีวัดมูลค่าอย่างง่าย (PAA) – สถานการณ์ที่ 1(ก)

รูปแบบการรับรู้กำไรรายปีของวิธีวัดมูลค่าอย่างง่าย (PAA) ใกล้เคียงกับการรับรู้กำไรรายปีของวิธีวัดมูลค่าทั่วไป (GMM) มากกว่าสถานการณ์ 1

ข้อสรุปของสถานการณ์ที่ 1 ต้นทุนสินไหมที่ไม่เท่ากัน (Unlevel claim cost)

- สำหรับวิธีวัดมูลค่าทั่วไป ต้นทุนสินไหมที่ไม่เท่ากัน (Unlevel claim cost) จะมีผลต่อรูปแบบการรับรู้ของ CSM และ RA

- สำหรับผลิตภัณฑ์ประกันภัยที่มีความเสี่ยงไม่ซับซ้อน ส่วนใหญ่ CSM และ RA จะถูกทยอยรับรู้เป็นสัดส่วนโดยตรงกับรูปแบบของความเสี่ยงที่คุ้มครองนั้น โดยทางเทคนิค

- หากการรับรู้เบี้ยประกันภัยที่เป็นรายได้ สำหรับวิธีวัดมูลค่าอย่างง่าย (PAA) เท่ากันตลอดระยะเวลาความคุ้มครอง ต้นทุนสินไหมที่ไม่เท่ากัน(Unlevel claim cost) จะไม่มีผลต่อหนี้สินที่ยังเหลืออยู่หรือ LRC แต่จะมีผลต่อค่าใช้จ่ายและรูปแบบของการรับรู้กำไร

- หากมีการปรับการรับรู้เบี้ยประกันภัยที่เป็นรายได้ ให้สอดคล้องกับรูปแบบของต้นทุนสินไหมที่ไม่เท่ากัน(Unlevel claim cost) ส่วนที่แตกต่างกันของหนี้สินที่ยังเหลืออยู่ หรือ LRC ของทั้งวิธีการวัดมูลค่าทั่วไป (GMM) และวิธีการวัดมูลค่าอย่างง่าย (PAA) จะน้อยลง

สถานการณ์ที่ 2 การคิดลดเป็นมูลค่าปัจจุบัน (Discounting)

- สำหรับ วิธีการวัดมูลค่าทั่วไป (GMM) ค่าปรับความเสี่ยง (Risk adjustment; RA) มีค่าเท่ากับ 5 ต่อปี และ ทยอยรับรู้ CSM เท่ากันทุกปี

- สำหรับ วิธีการวัดมูลค่าอย่างง่าย (PAA) ค่าใช้จ่ายในการได้มาซึ่งกรมธรรม์ จะทยอยรับรู้เท่ากันทุกปี ส่วนเบี้ยประกันภัย ก็จะถูกทยอยรับรู้เท่ากันทุกปี โดยไม่มีการคิดลด

ตาราง 1.2 เปรียบเทียบ หนี้สินสำหรับความคุ้มครองที่ยังเหลืออยู่ (Liabilities for remaining coverage; LRC) สถานการณ์ที่ 2

เมื่อคำนวณหนี้สินของกลุ่มสัญญาประกันภัย ภายใต้สถานการณ์ที่ 2 ด้วยวิธีการวัดมูลค่าทั่วไป (GMM LRC) และด้วยวิธีการวัดมูลค่าอย่างง่าย (PAA LRC) จะพบว่า GMM LRC มีค่าแตกต่างจาก PAA LRC อยู่ที่ร้อยละ 1 ถึง 2 เนื่องจากการคิดลดในวิธีวัดมูลค่าทั่วไป

ตาราง 2.2 เปรียบเทียบรายได้และกำไรจากการรับประกันภัย ระหว่างวิธีวัดมูลค่าทั่วไป (GMM) และวิธีวัดมูลค่าอย่างง่าย (PAA) สถานการณ์ที่ 2

แม้ว่ารายได้จากการรับประกันภัยของทั้งสองวิธี และรูปแบบกำไรต่อปีจะแตกต่างกัน แต่มูลค่าปัจจุบันของกำไรทั้งหมดเท่ากันทั้งสองวิธี เท่ากับ 12,639 บาท

ข้อสรุปของสถานการณ์ที่ 2 การคิดลดเป็นมูลค่าปัจจุบัน (Discounting)

- สำหรับวิธีวัดมูลค่าทั่วไป การนำอัตราคิดลด (Discounting) มาคำนวณจะมีผลต่อสำรองประกันภัย และทำให้รายได้จากการรับประกันภัยสูงขึ้น แต่สำหรับวิธีวัดมูลค่าอย่างง่าย อัตราดอกเบี้ยไม่มีผลกระทบต่อสำรองประกันภัย และทำให้รายได้จากการรับประกันภัยสูงขึ้น

- หากการกำหนดราคาของผลิตภัณฑ์ประกันภัย มีสมมติฐานเกี่ยวกับรายได้จากการลงทุน การวัดมูลค่าด้วยวิธีอย่างง่ายต้องมีองค์ประกอบทางการเงิน (financing component or discounting)

- หากระยะเวลาความคุ้มครองของผลิตภัณฑ์ประกันภัยสั้น ผลจากการคำนวณด้วยอัตราคิดลดก็จะน้อยมาก

- หากอัตราคิดลดน้อย และไม่มีการเปลี่ยนแปลงขึ้นลงอย่างมีสาระสำคัญ ผลกระทบจากการคำนวณด้วยอัตราคิดลดก็จะน้อยมาก

สถานการณ์ที่ 3 อัตราการขาดอายุ (Lapse)

- สำหรับ วิธีการวัดมูลค่าทั่วไป (GMM) ค่าปรับความเสี่ยง (Risk adjustment; RA) มีค่าเท่ากับ 5 ต่อปี และ ทยอยรับรู้ CSM เท่ากันทุกปี

- สำหรับ วิธีการวัดมูลค่าอย่างง่าย (PAA) ค่าใช้จ่ายในการได้มาซึ่งกรมธรรม์ และเบี้ยประกันภัย จะทยอยรับรู้เท่ากันทุกปี

- การขาดอายุไม่มีผลต่อต้นทุนสินไหม และค่าใช้จ่ายในอนาคต แต่กระทบต่อหนี้สินสำรอง และ Deferred Acquisition Cost (DAC) ที่บริษัทถือไว้

ตาราง 1.3 เปรียบเทียบ หนี้สินสำหรับความคุ้มครองที่ยังเหลืออยู่ (Liabilities for remaining coverage; LRC) สถานการณ์ที่ 3

เมื่อคำนวณหนี้สินของกลุ่มสัญญาประกันภัย ภายใต้สถานการณ์ที่มีการขาดอายุ ด้วยวิธีการวัดมูลค่าทั่วไป (GMM LRC) และด้วยวิธีการวัดมูลค่าอย่างง่าย (PAA LRC) จะพบว่า GMM LRC และ PAA LRC มีค่าใกล้เคียงกัน นั่นคือแตกต่างกันเพียงร้อยละ 0.5

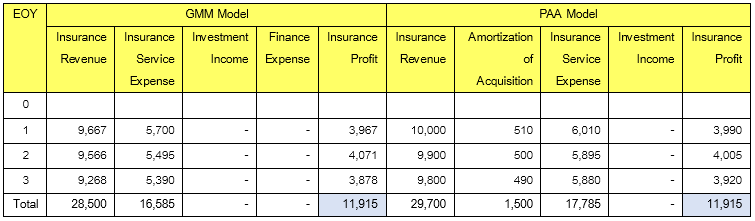

ตาราง 2.3 เปรียบเทียบรายได้และกำไรจากการรับประกันภัย ระหว่างวิธีวัดมูลค่าทั่วไป (GMM) และวิธีวัดมูลค่าอย่างง่าย (PAA) สถานการณ์ที่ 3

แม้ว่ารูปแบบรายได้จากการรับประกันภัยและกำไรต่อปีของทั้งสองวิธีจะแตกต่างกัน แต่กำไรทั้งหมดทั้งสองวิธีเท่ากัน เท่ากับ 11,915 บาท

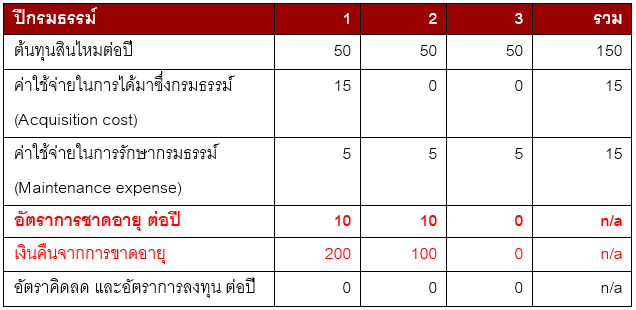

สถานการณ์ที่ 3(ก) อัตราการขาดอายุสูง (High Lapse)

- สำหรับ วิธีการวัดมูลค่าทั่วไป (GMM) ค่าปรับความเสี่ยง (Risk adjustment; RA) มีค่าเท่ากับ 5 ต่อปี และ ทยอยรับรู้ CSM เท่ากันทุกปี

- สำหรับ วิธีการวัดมูลค่าอย่างง่าย (PAA) ค่าใช้จ่ายในการได้มาซึ่งกรมธรรม์ และเบี้ยประกันภัย จะทยอยรับรู้เท่ากันทุกปี

- การขาดอายุไม่มีผลต่อต้นทุนสินไหม และค่าใช้จ่ายในอนาคต แต่กระทบต่อหนี้สินสำรอง และ Deferred Acquisition Cost (DAC) ที่บริษัทถือไว้

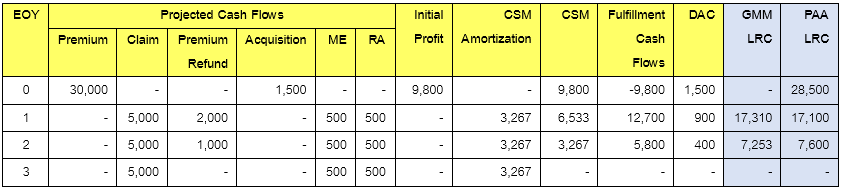

ตาราง 1.3(ก) เปรียบเทียบ หนี้สินสำหรับความคุ้มครองที่ยังเหลืออยู่ (Liabilities for remaining coverage; LRC) สถานการณ์ที่ 3(ก)

เมื่อคำนวณหนี้สินของกลุ่มสัญญาประกันภัย ภายใต้สถานการณ์ที่มีการขาดอายุที่สูงมาก ด้วยวิธีการวัดมูลค่าทั่วไป (GMM LRC) และด้วยวิธีการวัดมูลค่าอย่างง่าย (PAA LRC) จะพบว่า PAA LRC จะมีค่าแตกต่างกับ GMM LRC ร้อยละ 1 ถึง 5

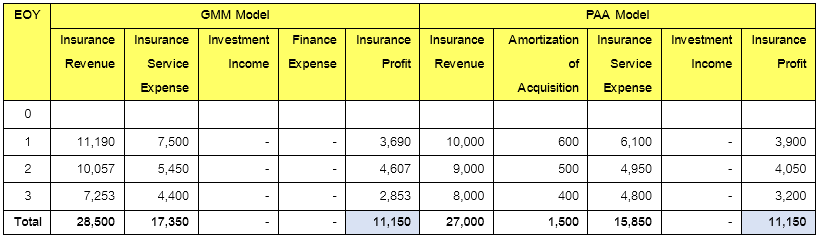

ตาราง 2.3(ก) เปรียบเทียบรายได้และกำไรจากการรับประกันภัย ระหว่างวิธีวัดมูลค่าทั่วไป (GMM) และวิธีวัดมูลค่าอย่างง่าย (PAA) สถานการณ์ที่ 3(ก)

แม้ว่ารูปแบบรายได้จากการรับประกันภัยและกำไรต่อปีของทั้งสองวิธีจะแตกต่างกัน แต่กำไรทั้งหมดทั้งสองวิธีเท่ากัน เท่ากับ 11,150 บาท

ข้อสรุปของสถานการณ์ที่ 3 อัตราการขาดอายุ (Lapse)

- สำหรับวิธีวัดมูลค่าทั่วไป การใช้อัตราการขาดอายุ(Lapse) มาคำนวณจะมีผลต่อกระแสเงินสดในอนาคต และสำรองประกันภัยที่บริษัทถือไว้

- สำหรับวิธีวัดมูลค่าอย่างง่าย การใช้อัตราการขาดอายุ(Lapse) จะกระทบต่อสำรองประกันภัย และ Deferred Acquisition Cost (DAC) ที่บริษัทต้องถือไว้

- หากผลิตภัณฑ์ประกันภัยไม่สามารถขาดอายุ หรือจำนวนกรมธรรม์ที่ขาดอายุน้อยมาก ผลกระทบจากการคำนวณด้วยวิธีวัดมูลค่าอย่างง่ายก็จะน้อยมาก

การสำรวจจากตัวอย่างการคำนวณอย่างง่ายที่สร้างขึ้นเพื่อช่วยในการตีความข้างต้น ทำให้เรานำมาสรุปเป็นรายการ checklist ที่บริษัทสามารถนำใปใช้ตรวจสอบสิทธิการใช้วิธีวัดมูลค่าอย่างง่ายได้ดังนี้

สัญญาประกันภัยไม่เป็นภาระ (Not onerous)

ลักษณะความเสี่ยงมีความเรียบง่าย (Simple risk profile)

ต้นทุนสินไหมเกิดสม่ำเสมอ หรือสอดคล้องกับการทยอยรับรู้เบี้ยประกันภัย

(Level claim cost or aligning with premium allocation)

ไม่ใช้อัตราคิดลดในการกำหนดอัตราเบี้ยประกันภัย (No discounting in pricing)

ระยะเวลาคุ้มครองสั้น (Product term is short)

ไม่มีการขาดอายุ หรือขาดอายุน้อยมาก (No or minimal lapse)

หากคำตอบทั้ง 6 ข้อทั้งหมดข้างบน เป็น “ใช่” สามารถใช้วิธีวัดมูลอย่างง่าย ได้

บทความโดย สุทีม ภัทรมาลัย, FSA, FSAT

และจัดทำตัวอย่างการคำนวณโดย สุชิน พงษ์พึ่งพิทักษ์, FSA, FSAT

0 Comments